北京银行股价“虚火”何炼价值“真金”

没有一个冬天不可逾越,也没有一个春天不会来临,资本市场的本质就是一个接一个的周期穿越。

6月以来,经历短暂调整,银行板块重拾强势,成为市场上“最靓的仔”。二季度以来,在高股息率、险资增配、公募基金改革调仓等因素推动下。银行板块成为A股首个市值突破10万亿元的板块,指数及个股频创新高。

A股市场个股方面,6月27日,北京银行盘中创下7.07元/股的历史新高。Wind数据显示,截至7月1日,该行年内涨幅为14.48%。

本篇文章选取北京银行为样本,探寻银行股价繁荣背后,银行板块业绩表现与股价预期之间的“两难选择”。

高光背后,难掩恐“掉队”焦虑

穿越股价的起伏波动,业绩始终是衡量银行内在价值的核心标尺。

北京银行,作为曾经的城商行一哥,在近年来的发展中,正面临着来自同业的强劲竞争与自身的业绩增长挑战。

审视基本面,财报显示,2024年北京银行实现营业收入699.17亿元,同比增长4.81%;实现归母净利润258.31亿元,同比增长0.81%。

对比同业,这份业绩并不理想。

江苏银行2024年实现营业收入808.15亿元,同比增长8.78%;归属于上市公司股东的净利润318.43亿元,同比增长10.76%;扣非净利润314.64亿元,同比增长11.40%。

与江苏银行利润差距不断拉大的同时,宁波银行也完成了对北京银行的利润规模“超车”。2024年,该行实现营业收入666.31亿元,同比增长8.19%;归属上市公司股东的净利润271.27亿元,同比增长6.23%。

拉长周期来看,一起回顾下北京银行2020年—2023年四年的业绩表现。

Wind数据显示,其营收分别为642.99亿元、662.75亿元、662.76亿元、667.11亿元,同比增速分别为1.85%、3.07%、0.01%、0.66%。期间,净利润分别为214.84亿元、222.26亿元、247.60亿元、256.24亿元,同比增速分别为0.2%、3.45%、11.40%、3.49%。

四年时间内,北京银行营收近乎原地踏步,是导致北京银行业绩承压的主要原因。进入2025年一季度,分化趋势更为显著。

2025年一季度,北京银行总资产突破4.47万亿元,较上年末增长5.87%;但实现营业收入171.27亿元,同比下降3.18%;归属于母公司股东的净利润76.72亿元,同比下滑2.44%,这是该行上市以来首次出现一季度利润负增长。

这一成绩不仅为自身发展敲响警钟,也使其在同业竞争中处于劣势。

相比之下,江苏银行总资产达44596.21亿元,较上年末增长12.84%;实现营业收入223.04亿元,同比增长6.21%;归母净利润97.8亿元,同比增长8.16%。

宁波银行总资产规模达到3.4万亿元,较年初增长8.67%;实现营业收入184.95亿元,同比增长5.63%;净利润74.17亿元,同比增长5.76%。

客观来看,北京银行对江苏银行仅有的规模优势也已渐渐殆尽,未来面临被江苏银行全面超越的压力。

表现之下,转型突围面临两难

掉队压力之下,是净息差压力与业务结构困境。

深入业务里子来看,首先是净息差方面,2024年北京银行净息差为1.47%,较年初下滑0.07%。其中,对公贷款与零售贷款收益率分别为3.36%与5.12%,环比2024年中期分别下降0.3%与0.19%。零售业务下滑较快是拖累净息差下行的主要原因。

作为北京银行业务转型的“金字招牌”,北京发力零售业务始于2022年3月。原北京市地方金融监督管理局局长霍学文出任董事长后,提出了转型“大零售、大运营、大科技”破局战略,开始精耕细作,推出儿童金融、养老金融以丰富产品供给。

霍学文曾希望“力争用三年时间,推动北京银行数字化转型成效达到银行同业领先水平”。截至2025年一季度,该行儿童客户已突破210万,养老金融账户数超180万(北京地区占68%),并通过低碳公益、社保卡换发等场景绑定用户,抢占家庭金融入口。

深入分析这些努力背后亦有痛点:

首先,因儿童群体风险承受能力不高,产品形式相对单一。其次,儿童金融带动的家庭金融服务尚未形成成熟体系,未来需要进一步优化用户体验和精细化运营。

对比来看,国家金融监督管理总局数据,2024年商业银行平均净息差为1.52%。北京银行净息差低于行业均值的同时,对比来看,江苏银行和宁波银行2024年净息差均为1.86%,均高于北京银行,分别较年初下滑0.12%与0.02%。

净息差是维持银行利润的关键指标,对于净息差下滑,北京银行表示,主要受年初贷款LPR重定价、存量按揭贷款利率调整及市场利率下行影响,资产收益率下降幅度较大。

对于北京银行而言,资产端LPR利率的下调持续对其资产收益率构成下行压力。与此同时,负债端存款结构定期化的趋势仍在延续,负债成本呈现出明显的刚性特征。

这两方面的因素共同作用,导致北京银行的净息差持续收窄。持续的经营压力,最终传导至衡量银行安全性的关键指标,资本充足率。

根据巴塞尔协议要求,中国商业银行的核心一级资本充足率不得低于7.5%,系统重要性银行还有额外要求。

2025年一季度,北京银行本行口径下核心一级资本充足率为8.47%,较2024年末本行口径8.75%下降0.28%。

在经济下行压力未减、自身净息差持续收窄的双重挤压下,资本充足率的下滑不仅将限制其未来规模化扩张的能力。更需高度警惕,一旦存量资产质量出现波动,风险加权资产可能迅速攀升,进一步削弱本已承压的资本缓冲水平。

深入资产质量层面,有喜亦有忧。

北京银行一季度不良贷款率为1.30%,较年初下降0.01%,延续了近年来的下降趋势。不过,风险抵补指标似乎有承压迹象。

2025年一季度,该行拨备覆盖率从2024年末的208.75%下滑至198.08%,下降10.67%;拨贷比从2.73%降至2.57%,减少0.16%。

拨备覆盖率与拨贷比的双降,表明北京银行可能通过调节“利润储水池”来平滑利润表,这将削弱其未来风险缓冲能力。

相比股价表现,如何穿越经营深水区,直面息差困境、突破转型瓶颈、筑牢资本根基。才是价值投资者关注的深层信号。

罚单不断,理想如何照进现实

合规与业务相辅相成,持续不断的监管处罚敲响警钟。

企业预警通显示,截至6月22日,2025年北京银行年内罚单总额为413.1万元。其中,百万元罚单共收到2笔百万以上。

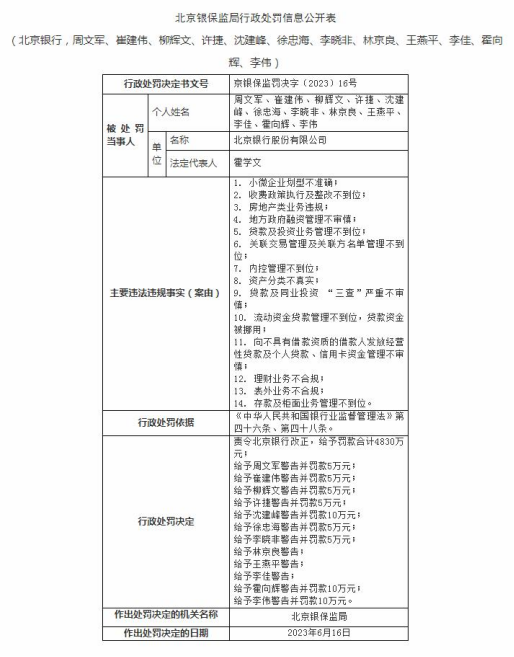

2023年6 月,北京银行更是因小微企业划型不准确、收费政策执行及整改不到位、房地产类业务违规、地方政府融资管理不审慎、贷款及投资业务管理不到位、关联交易管理及关联方名单管理不到位、内控管理不到位、资产分类不真实、贷款及同业投资“三查”严重不审慎、流动资金贷款管理不到位、贷款资金被挪用、向不具有借款资质的借款人发放经营性贷款及个人贷款、信用卡资金管理不审慎、理财业务不合规、表外业务不合规、存款及柜面业务管理不到位,被北京银保监局开出4830万元巨额罚单。

除此之外,北京银保监局还给予周文军警告并罚款5万元;给予崔建伟警告并罚款5万元;给予柳辉文警告并罚款5万元;给予许捷警告并罚款5万元;给予沈建峰警告并罚款10万元;给予徐忠海警告并罚款5万元;给予李晓非警告并罚款5万元;给予林京良警告;给予王燕平警告;给予李佳警告;给予霍向辉警告并罚款10万元;给予李伟警告并罚款10万元。

值得注意的是,2024年,北京银行在全行范围内组织开展“合规文化建设年”活动。霍学文在2024年财报致辞中表示,深入开展“风险管理提升年”“合规文化建设年”双年活动,进一步让合规意识融入血脉。

推动合规建设的战略值得肯定,但持续不断的罚单折射出,其在风控机制的有效性、制度执行的严肃性方面,依然面临严峻考验。如何化解深层次问题,考验管理层的智慧。

合规伤疤,百亿旧案再掀波澜

除了上述罚单之外,对于北京银行而言,康得新也是其内控建设绕不过的话题。

北京银行日前公告,2025年5月13日收到江苏省苏州市中级人民法院《应诉通知书》。浙江中泰创赢资管以证券虚假陈述责任纠纷为由,对已破产的康得新复合材料集团股份有限公司及相关方提起诉讼。

此案最初于2022年在南京中院立案,现移送至苏州中院审理。北京银行及其西单支行被列为11名被告之一。

公告显示,原告中泰创赢资管索赔金额巨大:请求判令康得新赔偿其投资差额损失51.47亿元、佣金154万元及印花税514万元,并要求其余10名被告(包括北京银行及西单支行)承担连带赔偿责任。

北京银行在公告中坚称该行及西单支行并非主要责任主体,经初步评估,此案对其当期及未来利润“不会产生实质影响”。

回溯事件起因,2019年1月康得新15亿元债券违约,但其财报显示账户有150亿元货币资金,其中122.09亿元存放于北京银行西单支行却无法使用。

北京银行的涉案关键环节在于,康得新控股股东康得集团与北京银行西单支行签订了《现金管理业务合作协议》。

该协议设计导致康得新在北京银行西单支行账户上显示的122亿元“银行存款”被实时归集至康得集团账户,使上市公司账面的巨额存款实际可用余额为零。

北京银行未能有效识别和阻止控股股东对上市公司资金的违规占用,暴露了该行在现金管理业务上的内部控制缺陷与风险监控失效。

康得新案也让北京银行遭遇了一系列监管,2019年7月, 证监会要求北京银行说明西单支行是否存在串通舞弊。

2020年5月,原北京银保监局就北京银行现金管理业务不审慎问题依法采取监管措施。

2020年7月17日: 交易商协会因北京银行在康得新债务融资工具承销及管理中的违规行为,对其予以警告并暂停主承销业务6个月,责令其全面整改。

2020年12月31日: 原北京银保监局对北京银行涉及对外销售虚假金融产品、出具不实存款证实书等11项违规罚款3940万元。

同日,北京银保监局还披露了另一张罚单。该罚单显示,北京银行存在四项违法违规事实:下辖单支行违规出具与事实不符的询证函回函、下辖单支行违规出具与事实不符的存款证明、下辖单支行内部控制存在缺陷、现金管理业务内部控制存在缺陷。

对此,北京银保监局责令北京银行改正,合计罚款350万元,并对李娟、许文娟等5人分别作出取消董监高任职资格、警告、罚款等行政处罚。

康得新案凸显北京银行内控漏洞,康得新案的代价不应止于350万罚单,更需催生一场刮骨疗毒的内控改革,方能真正走出影响重获敬畏。

新人新象,重振之路任重道远

在应对历史遗留问题和寻求未来发展之际,北京银行的高管层经历了重大调整。自2024年以来,北京银行高管层人事变动频繁,涉及多个职位的辞职与获聘。

2025年1月,北京银行在任11年的外籍副行长魏德勇提交的书面辞呈,因ING(荷兰国际集团)内部工作调整,魏德勇辞去副行长职务,自辞呈送达该行董事会之日起生效。

2025年2月,原行长杨书剑因工作调动辞任北京银行董事、行长等职务。后出任华夏银行董事长,副行长戴炜在代理行长后5月转正。

6月11日,北京银行在发公告,该行审议通过聘任毛文利为副行长、房旭为首席风险官、明立松为首席信息官的议案,三人的任职资格尚需取得监管机构核准。

北京银行近期拟任的三位高管均为70后。其中,毛文利来自北京农商银行,1978 年生,会计师,工程硕士及高级管理人员工商管理硕士,1998 年起在北京农信系统工作,历任多个职务,2023年6月起任总行副行长。

房旭和明立松均为北京银行内部提拔,房旭 1970年生,经济师,经济学学士,1992年参加工作,曾在农业银行供职,2010年加入北京银行,先后在多个部门任职,2025 年 5 月至今任信用审批部总经理。

明立松1975年生,高级工程师,工程硕士,自1998年起在北京银行工作,早年在科技部等部门工作,2022年9月起任信息科技管理部总经理,2025年5月起兼任系统运营中心党委书记、总经理。

待上述三人任职资格获批,北京银行高管层将扩充至7人,包括行长戴炜,副行长郭轶锋、徐毛毛,董事会秘书、首席财务官曹卓,副行长毛文利、首席风险官房旭、首席信息官明立松。

调整后北京银行高管层呈现年轻化特点,除多位70后高管之外,该行也迎来了首位“80后”副行长郭轶锋。从人事布局来看,经过一系列变阵后,该行管理层调整已步入尾声。

从新任管理层的工作履历来看,新任高管团队成员各具专业背景和丰富经验,形成了优势互补,有望为北京银行的业务发展带来新的活力和机遇。

6月27日,A股市场风云突变,银行板块领跌两市。截至收盘,青岛银行、杭州银行、重庆银行、江苏银行、农业银行等近20股跌超3%。

股价一时涨跌并不能反映公司内在价值,对于市场而言,如何以改革锐气破除积弊,以协同战略锚定发展方向,引领北京银行穿越业绩周期是检验新团队能力的关键试金石。

来源: 新华财经

文章评论

北京银行股价“虚火”何炼价值“真金”...

没有一个冬天不可逾越,也没有一个春天不会来临,资本市场的本质就是一个接一个的周期穿越。 6月以来,经历短暂调整,银行板块重拾强势,成为市场上“最靓的仔”。二季度以来,在高股息率...

北京银行股价“虚火”何炼价值“真金”...